Esforço: CFM tem se empenhado para não repassar inflação

Analisando a possibilidade de redução de tributos, a autarquia tem levado em consideração situações transitórias e permanentes que impactem sobre a atividade médica

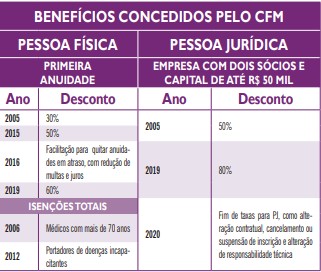

Descontos para médicos recém-formados, com problemas graves de saúde ou que foram obrigados, por exigências de mercado, a formar empresas de pequeno porte: essas são algumas das situações que o Conselho Federal de Medicina (CFM) tem considerado nos últimos anos para reduzir as contribuições a serem pagas por empresas médicas e profissionais em atividade.

Prevista desde a Lei nº 3.268/57, que criou os Conselhos, a forma de financiamento do CFM e dos Conselhos Regionais de Medicina (CRMs) foi atualizada pela Lei nº 12.514/11, com previsão de reajuste pelo Índice Nacional de Preços ao Consumidor (INPC).

Contudo, o CFM tem se empenhado para não repassar toda a inflação acumulada. Entre 2011 e 2020, o acumulado do INPC foi de 57,98%. No entanto, o índice aplicado sobre as contribuições dos médicos nesse período foi de 54,40%, ou seja, 6,17% menor (3,5 pontos percentuais).

Além dessa redução no percentual de reajuste, a partir de 2019, o CFM, após discutir o tema com os CRMs, aumentou o desconto dado na primeira anuidade aos médicos recém-formados: antes de 50%, o desconto passou a ser de 60%.

Também em 2019 passou a valer o desconto de 80% para pessoas jurídicas (PJ) formadas por dois sócios para atender exclusivamente planos de saúde e com capital de no máximo R$ 50 mil. Desde 2005, esse desconto era de 50%. Com a decisão, essa faixa praticamente dobrou.

Os médicos com doenças incapacitantes, por sua vez, foram liberados de pagar a contribuição ao sistema conselhal desde 2012.